Paliwa gazowe jako główny filar miksu grzewczego

Informacje

Data publikacji:

Autor: Sylwia Wilczyńska

Rodzaj: aktualność

Spis treści

Polska Organizacja Gazu Płynnego i Stowarzyszenie Producentów i Importerów Urządzeń Grzewczych (SPiUG) wspólnie opublikowały wkładkę na temat roli paliw gazowych jako kluczowego elementu w miksie grzewczym.

Podmioty działające w sektorze paliw gazowych i urządzeń grzewczych podkreślają konieczność dostarczania wiarygodnych informacji na temat wykorzystania gazu w ogrzewaniu. W kontekście transformacji energetycznej kluczowe jest, aby użytkownicy mieli dostęp do pełnych danych, które pozwolą na odpowiedni wybór technologii grzewczej.

Nowe regulacje unijne wprowadzają dodatkowe wymagania, które należy uwzględnić przy podejmowaniu decyzji inwestycyjnych. Niemniej jednak, nie planuje się nagłych, bezwarunkowych zakazów używania gazu do ogrzewania. Kraje członkowskie mają pewną elastyczność w adaptacji do tych regulacji, co oznacza, że zmiany będą wprowadzane stopniowo na przestrzeni wielu lat.

Rzetelne informowanie o zastosowaniu gazu w ogrzewnictwie

W obliczu zmian Izba Gospodarcza Gazownictwa, Polska Organizacja Gazu Płynnego oraz Stowarzyszenie Producentów i Importerów Urządzeń Grzewczych postanowiły podjąć działania informacyjne i edukacyjne. Ich celem jest odpowiedzialne przedstawienie potencjalnych skutków nowych regulacji dla użytkowników paliw gazowych, w tym możliwości korzystania z kotłów gazowych lub innych rozwiązań grzewczych, zgodnie z obowiązującymi przepisami.

Dostarczając rzetelnych informacji, instytucje te wspierają użytkowników w podejmowaniu świadomych i optymalnych decyzji dotyczących wyboru technologii grzewczej.

Optymalne wykorzystanie potencjału paliw gazowych jako sprawdzonego i elastycznego źródła ciepła

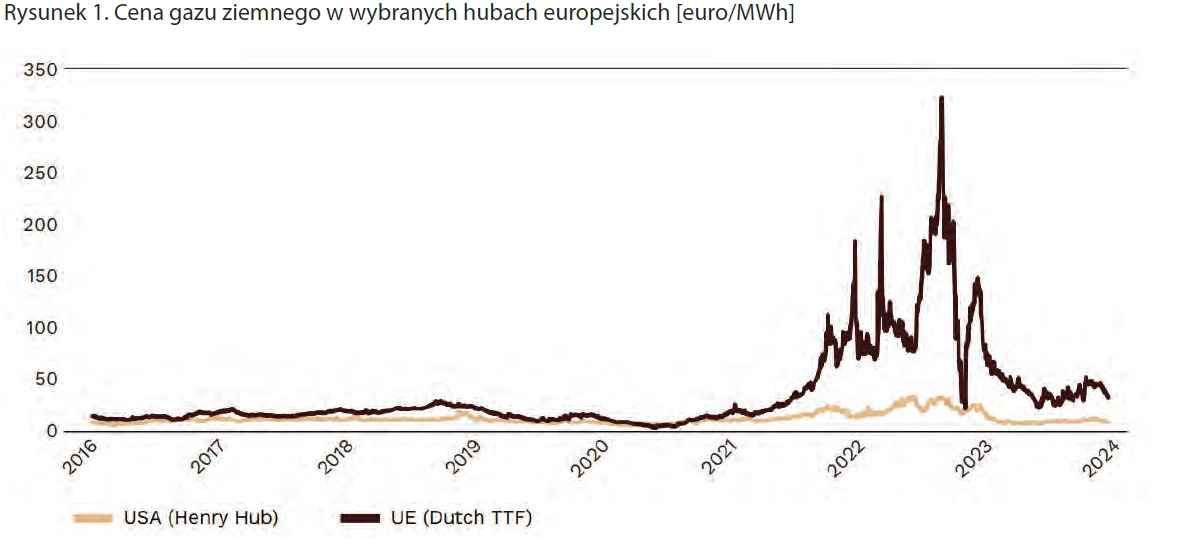

W ostatnich miesiącach obserwujemy stabilizację na rynkach hurtowych gazu ziemnego, co przyczyniło się do poprawy jego postrzegania przez odbiorców. Pomimo okresu niepewności w poprzednich latach, gaz ziemny pozostawał elastycznym paliwem, zapewniającym stabilne dostawy nawet w trudnych czasach. Mechanizmy ochrony taryfowej dla gazu ziemnego utrzymały atrakcyjność cenową nawet podczas spekulacyjnych skoków cen na rynkach hurtowych.

Warto więc promować racjonalną politykę sektorową, koncentrując się na optymalnym wykorzystaniu potencjału polskiego gazownictwa w ogrzewnictwie indywidualnym. Zamiast eksperymentować z radykalnymi rozwiązaniami, należy zaprojektować strategie długoterminowe, uwzględniające stabilność dostaw oraz atrakcyjność cenową gazu ziemnego.

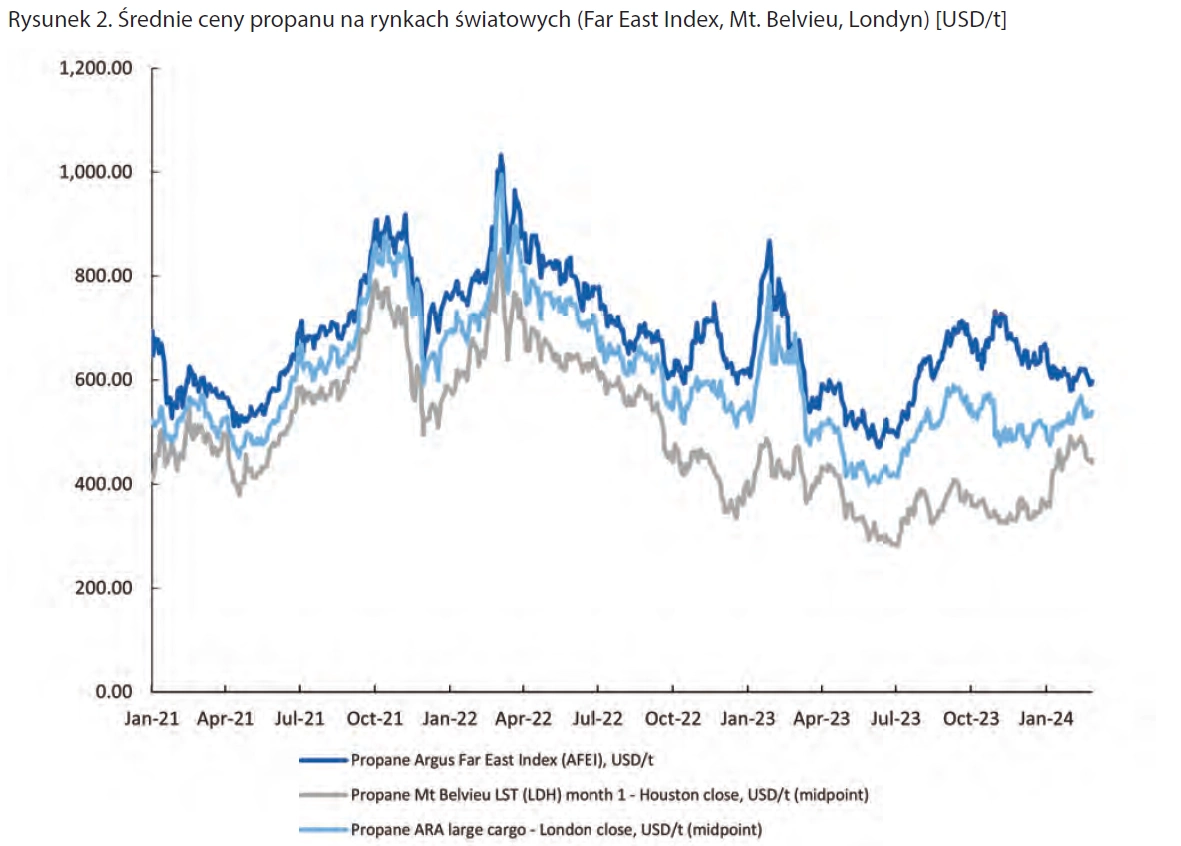

Wraz z uspokojeniem nastrojów wokół gazu ziemnego na rynkach hurtowych, presja medialna związana ze stabilnością dostaw tego paliwa znacząco zmalała. Dodatkowo, relatywnie ciepłe zimy oraz ograniczenie konsumpcji w Europie przyczyniły się do równowagi na rynkach hurtowych, obniżając ceny gazu ziemnego do poziomów sprzed okresu niepewności. Stabilne ceny propanu na rynkach światowych oraz spadek zapotrzebowania na niego ze strony branży petrochemicznej dodatkowo wpłynęły na stabilizację cen.

Dążąc do optymalnego wykorzystania paliw gazowych, warto kontynuować działania mające na celu zapewnienie stabilności dostaw oraz konkurencyjności cenowej na rynkach krajowych i międzynarodowych.

Moc mitów dotyczących gazu jako paliwa grzewczego traci na wiarygodności, a mimo to dyskusja nad przyszłością ogrzewania nadal trwa, szczególnie w mediach. Konkurencyjne branże propagują różne opinie na temat przyszłej roli gazu, co przekłada się na rynek. Na przykład, sprzedaż pomp ciepła w Europie osiągnęła 2,6 mln sztuk w 2023 roku, generując ponad 20 mld euro. W związku z tym wciąż istnieje pytanie, czy konkurowanie między pompami ciepła a gazem jest optymalne. Kotły gazowe, zwłaszcza w połączeniu z pompami ciepła, pozostaną ważnym elementem systemów grzewczych przez długi czas, zwłaszcza w istniejących budynkach podczas postępującej elektryfikacji ogrzewania.

Perspektywy i zasady wykorzystania potencjału paliw gazowych

- Redukcja emisji i walka o czyste powietrze: Gaz ziemny i gazy płynne mają kluczowe znaczenie w redukcji emisji szkodliwych związków chemicznych, w przeciwieństwie do paliw stałych, które dominują w sektorze bytowym w Polsce.

- Polityka sektorowa na przyszłość: Rola gazu jako paliwa przejściowego uległa rewizji w Europie, jednak nie można lekceważyć osiągnięć związanych z gazyfikacją. Inwestycje w infrastrukturę gazową są kluczowe dla przyszłości sektora.

- Efektywność infrastruktury gazowej: Inwestycje w infrastrukturę gazową, takie jak terminal LNG, są strategiczne dla niezależności energetycznej. Wykorzystanie istniejących aktywów infrastrukturalnych jest ekonomicznie uzasadnione.

- Rola gazu płynnego na terenach wiejskich: Gaz płynny może być rozwiązaniem pomostowym w poprawie jakości powietrza, szczególnie tam, gdzie alternatywne źródła energii są technicznie lub finansowo nieopłacalne.

Analiza danych pokazuje, że konieczna jest modernizacja systemów grzewczych, zwłaszcza w przypadku palenisk na paliwo stałe, które generują znaczną emisję szkodliwych substancji. Przejście na gazowe systemy grzewcze przynosi istotne korzyści dla zdrowia mieszkańców i środowiska, nawet jeśli nie jest to rozwiązanie całkowicie zgodne z celami dotyczącymi redukcji emisji gazów cieplarnianych.

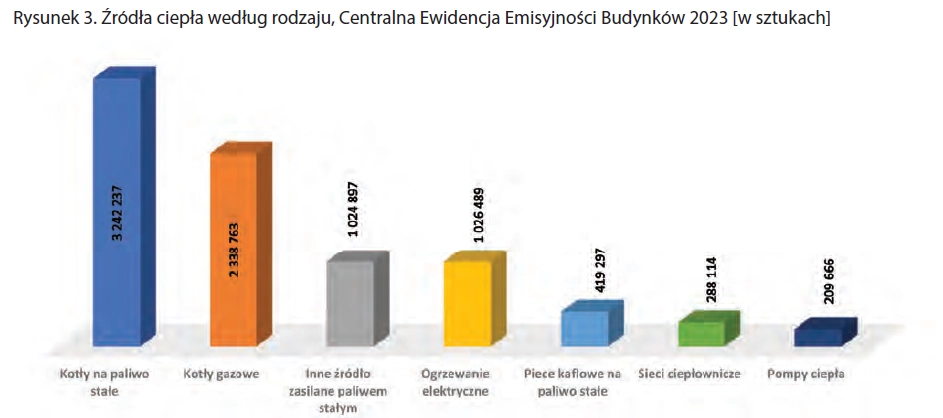

Według danych Głównego Urzędu Nadzoru Budowlanego, do Centralnej Ewidencji Emisyjności Budynków zgłoszono znaczną liczbę różnych źródeł ciepła:

- kotły na paliwo stałe (węgiel, drewno, pellet lub inny rodzaj biomasy) – 3 242 237 szt.,

- inne źródła na paliwa stałe (kominek, koza, ogrzewacz) – 1 024 897 szt.,

- piece kaflowe na paliwo stałe – 419 297 szt.,

- gazowe kotły – 2 338 763 szt.,

- pompy ciepła – 209 666 szt.

Warto zauważyć, że liczba urządzeń korzystających z paliw stałych przewyższa liczbę kotłów gazowych, co stanowi główną przyczynę niskiej jakości powietrza, szczególnie w obszarach wiejskich.

Dane Polskiego Alarmu Smogowego potwierdzają, że piece i kotły na paliwa stałe generują większość emisji szkodliwych substancji, co jest szczególnie niepokojące ze względu na ich wysoki poziom emisji benzopirenu i pyłu zawieszonego PM2.5.

Zainstalowane kotły gazowe, szczególnie w ostatnich latach, odegrały istotną rolę w poprawie jakości powietrza w Polsce, zwłaszcza na poziomie lokalnym. Przykładowo, w Krakowie likwidacja palenisk na paliwo stałe na rzecz gazowych systemów grzewczych przyczyniła się do skokowej poprawy jakości powietrza.

Nadmierne skupienie się na ograniczaniu ogrzewania gazowego wydaje się nieuzasadnione. Programy takie jak „Czyste powietrze” potwierdzają, że gaz, zarówno ziemny, jak i płynny, może pełnić istotną rolę w redukcji zanieczyszczeń. Wzrost wymiany systemów grzewczych na gazowe przyniósł wymierne korzyści dla środowiska i zdrowia publicznego, przyczyniając się do poprawy jakości powietrza w wielu regionach.

Wydaje się, że wykorzystanie potencjału gazownictwa jako etapu przejściowego w drodze do zeroemisyjności przynosi istotne korzyści, uwzględniając minimalną emisję szkodliwych substancji podczas spalania gazu.

Koncentracja krajowej polityki sektorowej powinna skupić się na eliminacji kopciuchów, zamiast postulować dodatkowe obciążenia finansowe dla użytkowników kotłów gazowych. Warto zauważyć, że ceny paliwa gazowego utrzymują się na atrakcyjnym poziomie w porównaniu z innymi technologiami i krajami europejskimi, co sprawia, że jest ono nadal konkurencyjne.

Infrastruktura gazownicza odgrywa kluczową rolę w dostarczaniu gazu do odbiorców. Przeznaczenie znacznych środków na rozbudowę sieci (gazociągi przesyłowe, różnego rodzaju węzłowe obiekty sieciowe i stacje regazyfikacyjne) przez Polską Spółkę Gazownictwa przyczyniło się do zwiększenia gazyfikacji kraju. Jednak konieczne jest racjonalne wykorzystanie infrastruktury, z uwzględnieniem przyszłych zmian w sposobach ogrzewania. Optymalne planowanie inwestycji powinno uwzględniać prognozy dotyczące liczby odbiorców, aby uniknąć nadmiernych kosztów dla pozostałych użytkowników.

Branża gazownicza powinna również przyjrzeć się transformacji swojego biznesu. Stopniowa eliminacja paliw gazowych pochodzenia kopalnego z indywidualnego ogrzewnictwa stwarza potrzebę opracowania strategii, które przyniosą wartość zarówno dostawcom, jak i odbiorcom gazu, wykorzystując istniejący potencjał. Konsumenci powinni mieć możliwość wyboru efektywnych rozwiązań, takich jak nowoczesne kotły gazowe, wspierane przez odpowiednie informacje i dostęp do dofinansowania.

Rozwiązania hybrydowe, takie jak gazowe pompy ciepła, mogą być również skuteczną opcją w okresie przejściowym. Warto więc promować różnorodność technologiczną, zapewniając użytkownikom swobodę wyboru i wsparcie w podejmowaniu decyzji.

Przyszłość indywidualnych systemów grzewczych w świetle prawnego systemu UE

Debata nad przyszłością indywidualnych systemów grzewczych w Unii Europejskiej od lat wywołuje gorące dyskusje, zwłaszcza w kontekście transformacji energetycznej i osiągania celów klimatycznych. Rola gazu, jako paliwa grzewczego, stała się kluczowym punktem spornym w ramach licznych aktów prawnych i inicjatyw. Wiele z tych regulacji i planów kształtuje obecnie przyszłość ogrzewnictwa, determinując wybór technologii, które będą dopuszczalne i promowane.

Te rozstrzygnięcia są kluczowe, gdyż ich skutki będą praktycznie nieodwracalne. Teoretycznie, ewentualne pomyłki można będzie skorygować podczas kolejnej rewizji danego prawa. Jednakże, w praktyce, jeśli chodzi o istotne restrykcje dotyczące paliwa gazowego, raz przyjęta polityka sektorowa będzie praktycznie niezmienialna.

Europejski Zielony Ład

Europejski Zielony Ład ma przekształcić UE w nowoczesną, zasobooszczędną i konkurencyjną gospodarkę, która do 2050 roku osiągnie zerowy poziom emisji gazów cieplarnianych netto, oddzieli wzrost gospodarczy od zużywania zasobów oraz zapewni, że żadna osoba ani żaden region nie zostaną w tyle. KE postawiła na elektryfikację jako główny środek osiągnięcia celów klimatycznych, co w praktyce promuje technologie takie jak pompy ciepła jako przyszłościowe źródła ogrzewania.

Fit for 55

Pakiet Fit for 55, ogłoszony w lipcu 2021 roku, zawiera legislację mającą na celu redukcję emisji gazów cieplarnianych o 55% do 2030 roku w porównaniu z 1990 rokiem. W skład tego pakietu wchodzą m.in. reformy systemu handlu emisjami, cele dotyczące odnawialnych źródeł energii (OZE) oraz bardziej surowe normy emisyjne. Jednym z kluczowych elementów jest reforma obecnego systemu handlu emisjami (EU ETS), wprowadzenie tzw. mini ETS, które obejmie nowe sektory gospodarki uprawnieniami do emisji. Dodatkowo, wprowadzone zostanie cło węglowe na granicy UE, mające wzmacniać konkurencyjność unijnej gospodarki wobec państw bez polityki klimatycznej. Pakiet zakłada także wyższe cele dotyczące udziału OZE w UE oraz wprowadzenie bardziej restrykcyjnych norm emisyjnych dla sektora transportu lądowego.

Plan REPowerEU

Plan REPowerEU, przedstawiony w maju 2022 roku, zakłada m.in. przyspieszenie redukcji uzależnienia od paliw kopalnych, poprawie połączeń między europejskimi sieciami energetycznymi i gazowymi, wzmocnieniu planowania awaryjnego UE oraz promowaniu efektywności energetycznej i obiegu zamkniętego. Plan ten zakłada zakaz instalacji samodzielnie działających kotłów gazowych od 2029 roku, z możliwością funkcjonowania w systemach hybrydowych. Zakłada także znaczący wzrost produkcji biogazu w UE, który może zasilać obecnie zainstalowane kotły gazowe.

Plan REPowerEU opiera się na wdrożeniu pakietu Fit for 55, który zakłada osiągnięcie redukcji emisji gazów cieplarnianych o co najmniej 55% do 2030 roku oraz neutralności klimatycznej do 2050 roku, zgodnie z Europejskim Zielonym Ładem.

Taksonomia UE

Taksonomia UE to regulacja, która promuje zrównoważone inwestycje w sektorze energetycznym. Jednym z jej kluczowych założeń jest zakaz (planowany na przyszłość) udzielania wsparcia dla systemów ogrzewania opartych na paliwach kopalnych w nowych budynkach oraz w budynkach poddawanych renowacji, z wyjątkiem systemów hybrydowych oraz kotłów zasilanych paliwami odnawialnymi. Oznacza to, że Parlament Europejski przewiduje, że w przyszłości technologie ogrzewania będą opierać się również na wykorzystaniu gazów odnawialnych, takich jak biometan czy zielony wodór.

Dyrektywy dotyczące Ekoprojektu i Etykietowania energetycznego

Dyrektywy dotyczące Ekoprojektu i Etykietowania energetycznego wprowadzają normy dotyczące emisji pyłów i innych zanieczyszczeń. Mają one na celu minimalizację wpływu produktów na środowisko, promując efektywność energetyczną i zrównoważone materiały.

Ekoprojektowanie to proces projektowania produktów lub usług z zamiarem minimalizacji ich wpływu na środowisko od chwili wydobycia surowców aż do końca ich użytkowania. Obejmuje to aspekty takie jak efektywność energetyczna, wybór materiałów, trwałość, możliwość recyklingu i toksyczność. Może to pomóc w obniżeniu kosztów, poprawie jakości, zwiększeniu zadowolenia klientów oraz zapewnieniu zgodności z przepisami dotyczącymi ochrony środowiska.

Etykietowanie ekologiczne, inaczej znane jako oznakowanie ekologiczne, to praktyka dostarczania informacji o efektywności środowiskowej lub cechach produktu albo usługi za pomocą etykiet bądź logo. Ma na celu pomaganie konsumentom w podejmowaniu świadomych wyborów oraz zachęcanie producentów do poprawy swoich standardów środowiskowych. Oznakowanie ekologiczne może być dobrowolne lub obowiązkowe i może opierać się na różnych kryteriach i metodach.

Dyrektywa UE w sprawie Ekoprojektu ma zastosowanie do wszystkich produktów związanych z energią, sprzedawanych w Unii Europejskiej. Obejmuje ona produkty takie jak urządzenia wentylacyjne, wentylatory, klimatyzatory oraz urządzenia grzewcze. Dyrektywa ta, obowiązująca we wszystkich państwach członkowskich UE oraz przyjęta w kilku krajach spoza UE, tworzy ramy, w których producenci są zobowiązani do zmniejszenia zużycia energii i wpływu na środowisko w całym cyklu życia produktu.

Dyrektywa i rozporządzenia dotyczące Ekoprojektu podlegają regularnym przeglądom, co oznacza, że minimalne wymagania są stopniowo zaostrzane. Zgodność z tymi przepisami jest obowiązkowa dla projektów we wszystkich segmentach. Wymogi Ekoprojektu i Etykietowania dla urządzeń grzewczych zaczęły obowiązywać we wrześniu 2015 roku, a dla pomp wykorzystywanych w urządzeniach grzewczych już w sierpniu 2015 roku. Obecnie trwają prace nad przeglądem Ekoprojektu i Etykietowania, które doprowadzą do zmian. Jednakże wzbudzają one również duże kontrowersje ze względu na pewne kontrowersyjne propozycje.

Dyrektywa EPBD - o efektywności energetycznej w budynkach

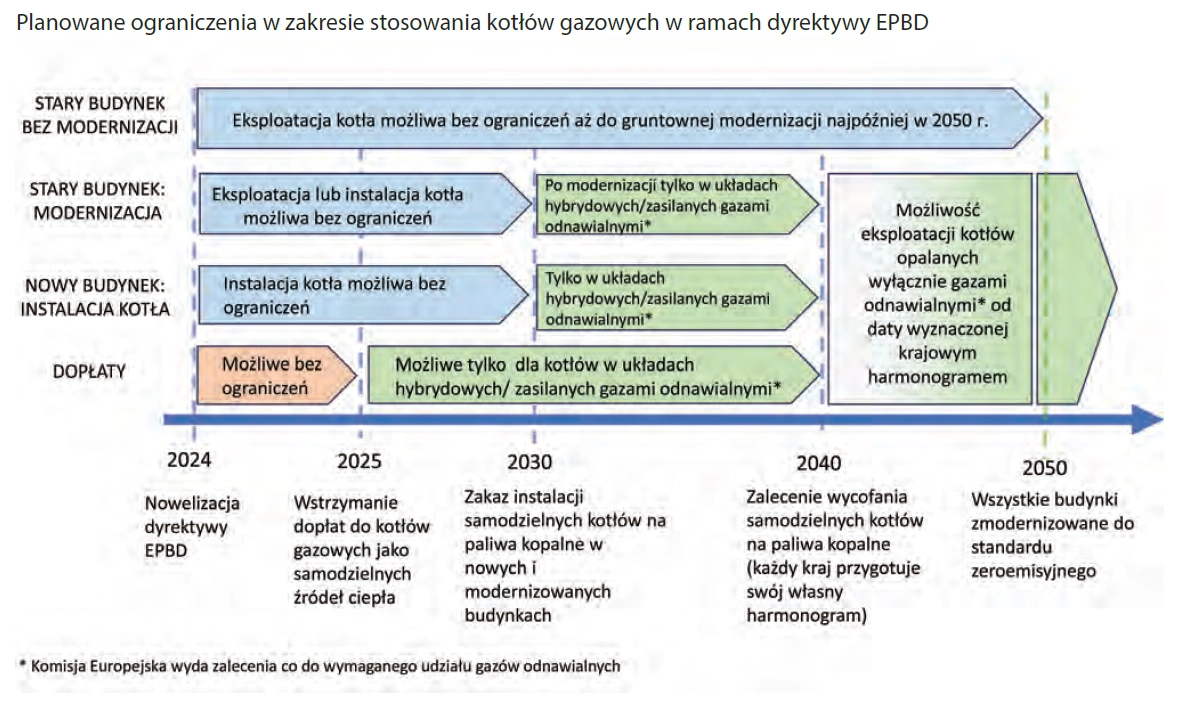

Dyrektywa o efektywności energetycznej w budynkach EPBD, przyjęta przez Parlament Europejski 12 marca br., nakłada na kraje UE obowiązek wprowadzenia przepisów prawnych i administracyjnych, które mają doprowadzić do ujednolicenia standardów efektywności energetycznej w budownictwie oraz motywowania budowniczych do optymalnego wykorzystania ciepła. Jest to istotny krok w kształtowaniu systemu prawnego UE w obszarze technologii grzewczych i efektywności energetycznej budynków. Faktyczne wprowadzenie zakazu instalacji nowych kotłów od 2030 roku wiąże się z różnymi odstępstwami, które umożliwią ich instalowanie w układach hybrydowych z rozwiązaniami opartymi na OZE lub biogazami.

Jednym z kluczowych kompromisów jest potwierdzenie przez Parlament Europejski wprowadzenia zakazu stosowania „systemów ogrzewania paliwami kopalnymi” w nowych budynkach i budynkach poddawanych gruntownej renowacji, z wyjątkiem hybrydowych systemów grzewczych i kotłów certyfikowanych do zasilania paliwami odnawialnymi. To oznacza, że technologie wykorzystujące gaz odnawialny, takie jak biometan i zielony wodór, również znajdą swoje miejsce w przyszłych systemach grzewczych. Zakaz nie zacznie obowiązywać jednak od razu, gdyż założono zdefiniowanie okresów przejściowych.

Inne założenia dyrektywy EPBD:

- Budynki wybudowane po 2030 roku powinny być zeroemisyjne, z odpowiednią izolacją termiczną, efektywnymi systemami grzewczymi, wentylacją i izolacją dachu.

- Zakaz subsydiowania kotłów na paliwa kopalne w 2025 roku, a do 2040 roku ich używanie w UE ma zostać zabronione.

- Redukcja zużycia energii w budynkach o 16% do 2030 roku, a następnie o 26% w kolejnych latach.

- Wprowadzenie ograniczeń transakcyjnych dla budynków niespełniających określonych standardów energetycznych.

- Konieczność budowy nowych budynków bezemisyjnych od 2030 roku, a istniejące budynki powinny zostać przekształcone w budynki bezemisyjne do 2050 roku.

Dyrektywa w sprawie energii odnawialnej RED III, osiągnięta w marcu 2023 roku po siedmiu miesiącach negocjacji między Parlamentem Europejskim a Radą UE, została ostatecznie przyjęta i opublikowana w Dzienniku Urzędowym UE 31 października 2023 roku.

RED III - Dyrektywa w sprawie energii odnawialnej

Po siedmiu miesiącach negocjacji Parlament Europejski i Rada UE osiągnęły porozumienie polityczne dotyczące dyrektywy w sprawie odnawialnych źródeł energii (RED III) w dniu 29 marca 2023 roku. Ostateczna treść dyrektywy RED została opublikowana w Dzienniku Urzędowym UE 31 października 2023 roku. Dyrektywa ta stanowi istotny krok w kierunku promowania i regulowania wykorzystania energii odnawialnej w Unii Europejskiej.

Najistotniejsze kwestie dla sektora ogrzewnictwa, zawarte w ostatecznej umowie, obejmują:

- Orientacyjny cel dotyczący budynków: Wyznaczenie orientacyjnego celu, który zakłada co najmniej 49% udział energii ze źródeł odnawialnych w sektorze budynków w końcowym zużyciu energii w budynkach w UE do 2030 roku.

- Przyspieszenie implementacji instalacji pomp ciepła: W celu zmniejszenia obciążenia administracyjnego związanego z instalacją pomp ciepła, ustalono przepisy gwarantujące szybszy proces wydawania pozwoleń na instalację pomp ciepła poniżej 50 MW oraz krótszy czas przyłączenia do sieci przesyłowej lub dystrybucyjnej. Proces wydawania pozwoleń na instalację pomp ciepła o mocy poniżej 50 MW nie będzie przekraczać 1 miesiąca. Zezwala się na przyłączenia tych instalacji do sieci przesyłowej lub dystrybucyjnej w ciągu 2 tygodni od zawiadomienia. Istnieją ograniczone wyjątki od postanowień tego artykułu, które mogą mieć zastosowanie w określonych sytuacjach.

- Wykorzystanie odnawialnej energii w chłodnictwie i ciepłownictwie: Kraje członkowskie UE zobowiązane są do zwiększenia udziału energii ze źródeł odnawialnych w sektorze ogrzewania i chłodzenia o określone wartości procentowe w określonych latach: 2021-2025 o min. 0,8%, 2026-2030 o min. 1,1%.

- Wykorzystanie drewna do celów bioenergetycznych: Biopłyny, biopaliwa i paliwa z biomasy mogą być brane pod uwagę przy osiąganiu celów dotyczących udziału energii odnawialnej, pod warunkiem że nie pochodzą one z gruntów o wysokiej wartości bioróżnorodności (zgodnie z zasadą kaskadowości). Państwa członkowskie mogą odstąpić od tej zasady w przypadku konieczności zapewnienia bezpieczeństwa dostaw energii.

Wdrażanie tych przepisów na poziomie krajowym powinno uwzględniać specyfikę danego kraju, taką jak stopień urbanizacji czy udział źródeł ciepła na paliwa stałe.

W przypadku Polski konieczne będzie przeprowadzenie oceny skutków regulacji oraz dostarczenie szerokiego i profesjonalnego wsparcia dla odbiorców, aby umożliwić im podejmowanie racjonalnych decyzji dotyczących wyboru technologii ogrzewania.

Organy państwowe powinny również zapewnić kompleksowe informacje na temat ram czasowych i wszystkich aspektów związanych z wyborem źródeł ciepła.

Sieciowa dystrybucja gazu jako efektywny sposób dostarczania energii

Przyszłość sieciowej dystrybucji gazu i jej rola w sektorze ogrzewnictwa powinna być analizowana w kontekście transformacji energetycznej. Zmiany będą wynikiem ewolucji oczekiwań konsumentów, postępu technologicznego w dziedzinie konkurencyjnych technologii, modyfikacji regulacji prawnych oraz zdolności zastępowania gazu ziemnego gazami zdekarbonizowanymi. W tych warunkach krajowa sieć dystrybucji gazu przez wiele lat pozostanie istotnym elementem energetycznym w Polsce.

Aktualna sytuacja geopolityczna przyspieszyła presję na dekarbonizację gospodarki, zgodnie z ideami Europejskiego Zielonego Ładu. Cele zawarte w pakiecie „Gotowi na 55” są obecnie przedmiotem dyskusji w świetle propozycji z komunikatu Komisji REPowerEU. W kontekście gazu ziemnego zakłada się znaczące ograniczenie jego zużycia do 2030 roku – zmniejszenie popytu w UE o około 60% w stosunku do 2020 roku dzięki działaniom oszczędnościowym, efektywnościowym oraz zastępowaniu gazu wodorem i biometanem. Niemniej jednak gaz ziemny może nadal pełnić rolę paliwa przejściowego, szczególnie w krajach, gdzie miks energetyczny w dużym stopniu oparty jest na bardziej emisyjnych paliwach (jak w Polsce, gdzie około 75% energii pochodzi z węgla). W polskim sektorze ogrzewnictwa budynków gaz ziemny już od lat pełni tę funkcję.

Wykorzystanie dostępnej infrastruktury dystrybucyjnej

Przez lata w Polsce panował konsensus w sprawie rozbudowy infrastruktury gazowej. Niezależnie od różnych reorganizacji narodowego operatora systemu dystrybucyjnego, rozwój tego systemu był kontynuowany, przynosząc efekty w postaci rosnącego poziomu gazyfikacji kraju. Polska Spółka Gazownictwa (PSG) dysponuje aktywami wartymi 17,6 mld zł, a krajowa dyskusja o roli gazu w sektorze budynków powinna uwzględniać optymalne wykorzystanie tych aktywów, nie skupiając się wyłącznie na zasadności użycia samego gazu. Inwestycje zostały sfinansowane z planów inwestycyjnych, co oznacza, że ponad 7 milionów polskich odbiorców gazu przyczyniło się do ich powstania poprzez opłaty dystrybucyjne. W interesie kraju jest, aby ten majątek był produktywnie wykorzystywany i amortyzował się jak najdłużej, szczególnie że dotychczasowa polityka państwa wspierała rozwój infrastruktury gazowej. Należy pamiętać, że radykalne ograniczenie użytkowania gazu wiąże się z wysokimi kosztami, zwłaszcza że realizowane były działania mające na celu zwiększenie popytu na gaz (np. program „Czyste Powietrze”).

Na koniec 2023 roku PSG dostarczała gaz do 7 568 991 odbiorców i zarządzała siecią o długości 210 108 km, obejmującą 154 846 km gazociągów i 55 262 km przyłączy, oraz 10 031 obiektami sieciowymi, w tym 7103 stacji gazowych i 149 stacji regazyfikacji LNG. W 2023 roku gaz dostarczono do siedmiu nowych gmin, zwiększając stopień gazyfikacji Polski do 69,60%.

Inwestycje gazyfikacyjne PSG realizowane są zgodnie z planem rozwoju, opartym na prognozach i konsultacjach z interesariuszami, co potwierdza zapotrzebowanie na gaz. Zarządzanie majątkiem sieciowym wymaga optymalizacji jego wykorzystania. Spadek liczby odbiorców gazu spowoduje wzrost kosztów jednostkowych dla pozostałych użytkowników. W konstruowaniu regulacji wpływających na popyt na gaz potrzebna jest szczególna ostrożność, zwłaszcza w odniesieniu do odbiorców indywidualnych.

Sieć gazowa odgrywa kluczową rolę w systemie dostaw energii

Przez dekady sieci gazowe wykazały swoją użyteczność, umożliwiając transport gazu miejskiego, następnie gazu ziemnego, a w przyszłości mogą być wykorzystane do transportu odnawialnych paliw gazowych.

Korzyści wynikające z sieci gazowej:

- Zaspokajanie potrzeb energetycznych: Paliwo gazowe spełnia zapotrzebowanie energetyczne i ogranicza negatywny wpływ na środowisko, zmniejszając emisje pyłów i szkodliwych związków chemicznych.

- Efektywność kosztowa: W porównaniu z transportem drogowym czy siecią elektroenergetyczną lub ciepłowniczą, sieć gazowa jest efektywnym kosztowo i technicznie środkiem dostarczania energii do odbiorców końcowych.

- Możliwości magazynowania: Infrastruktura gazowa posiada określone zdolności magazynowe, które są kluczowe dla zwiększenia udziału OZE w bilansie energetycznym kraju.

- Wsparcie OZE: Sieć gazowa zwiększa możliwości wykorzystania odnawialnych źródeł energii w sieci elektroenergetycznej i ciepłowniczej.

- Rozwój rolnictwa i spółdzielni energetycznych: Sieć wspiera rozwój biogazowni (biometanowni) poprzez łączenie ich z instalacjami gazowymi odbiorców końcowych.

- Dekarbonizacja gospodarki: Sieć gazowa zwiększa możliwości dekarbonizacji różnych sektorów poprzez przyłączanie źródeł ciepła i instalacji gazowych oraz odnawialnych źródeł energii, takich jak biogazownie i instalacje P2G.

- Wsparcie budownictwa i ciepłownictwa: Sieć stwarza techniczne możliwości dla zaspokojenia potrzeb energetycznych źródeł ciepła i współpracy z instalacjami OZE oraz odzysku ciepła z instalacji przemysłowych i oczyszczalni ścieków.

- Dekarbonizacja transportu: Sieć gazowa wspiera dekarbonizację transportu drogowego dzięki możliwości dostarczania paliwa na stacjach CNG i LCNG, umożliwiając również wykorzystanie bioCNG i bioLNG.

Rola gazu w dążeniu do neutralności klimatycznej

W grudniu 2019 roku Rada Europejska przyjęła cel osiągnięcia neutralności klimatycznej do 2050 roku w ramach Europejskiego Zielonego Ładu (European Green Deal). Plan ten zakłada transformację gospodarki UE w kierunku bardziej zrównoważonej, efektywnej energetycznie oraz niskoemisyjnej. Aby osiągnąć neutralność klimatyczną, UE planuje zwiększyć udział energii z odnawialnych źródeł, takich jak energia słoneczna, wiatrowa i hybrydowa, oraz stopniowo wycofywać się z korzystania z paliw kopalnych. Przed inwazją Rosji na Ukrainę gaz ziemny był postrzegany jako paliwo przejściowe w drodze do neutralności klimatycznej, ponieważ emitował mniej dwutlenku węgla (CO₂) w porównaniu z węglem i ropą naftową.

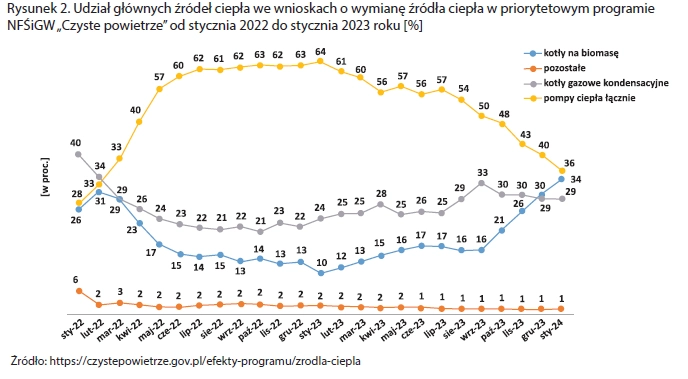

W Polsce od kilku lat funkcjonują programy wspierające redukcję emisji gazów cieplarnianych, takie jak „Czyste powietrze” – skierowany do właścicieli domów jednorodzinnych, największy program dotacyjny w Polsce. W ciągu ponad pięciu lat wpłynęło ponad 750 tys. wniosków, a dofinansowanie wyniosło 8,6 mld zł na wymianę pieców (kopciuchów) i termomodernizację domów.

Zmiana miksu grzewczego na OZE w Polsce potrwa dekady. W ciągu 5 lat programu „Czyste powietrze” wymieniono około 600 tys. kotłów, ale około 2 mln nadal jest używanych i są głównym źródłem smogu. W tym okresie 30% kotłów wymieniono na gazowe. Wojna na Ukrainie i problemy na rynku gazu spowodowały jednak spadek popularności kotłów gazowych. Dane z NFOŚiGW pokazują, że od około roku pompy ciepła dominują w liczbie wniosków o dofinansowanie, choć ich liczba spadła z 64% do 40% w 2023 roku (od stycznia do grudnia).

Koszty ogrzewania gazem i pompą ciepła znacznie wzrosły, ale są podobne. Inwestycja w pompę ciepła jest prawie dwukrotnie droższa (35,2 tys. zł) niż instalacja kotła gazowego (18,5 tys. zł), jednakże program „Czyste powietrze” pokrywa 55% kosztów zakupu pompy ciepła, a tylko 40% kosztów kotła gazowego, co zmniejsza tę różnicę. Spadek cen gazu i zwiększenie bezpieczeństwa dostaw spowodowały, że w 2023 roku wnioski o dofinansowanie kotła gazowego wzrosły z 24% do 29% r/r.

Europejska tendencja do odchodzenia od gazu w ogrzewaniu jest podyktowana walką ze zmianami klimatu i chęcią uniezależnienia się od importu gazu, głównie z Rosji. W funduszach unijnych widać ograniczenie finansowania inwestycji w paliwa kopalne, w tym gaz. W Polsce program „Czyste powietrze” nadal dofinansowuje montaż kotłów gazowych, co stanowi 30% wniosków (drugie źródło po pompach ciepła). Ewentualne wycofanie dofinansowania kotłów gazowych rodzi pytanie o zdolność innych źródeł ciepła do przejęcia tej części rynku. Obecnie brakuje instalatorów pomp ciepła, a produkcja pelletu ma ograniczenia. Rynek pomp ciepła będzie się rozwijał, ale istnieje niepewność co do przyszłych kosztów ogrzewania elektrycznego. Użytkownicy pomp ciepła potrzebują przewidywalnych taryf. Gaz ziemny zapewnia najszybszą i najtańszą drogę do gospodarki niskoemisyjnej, poprawy jakości powietrza oraz stopniowego osiągnięcia neutralności klimatycznej UE do 2050 roku, pełniąc rolę rezerwową i bilansującą dla OZE.

Bezpieczeństwo dostaw – ochrona globalnego łańcucha dostaw, dywersyfikacja importu

W ciągu ostatnich 10 lat sektor gazowniczy przeszedł znaczącą transformację, zmieniając kierunek dostaw z orientacji wschód-zachód na północ-południe. Celem było uniezależnienie się od rosyjskiego surowca, który często był używany jako narzędzie wpływu politycznego. Dywersyfikacja kierunków dostaw znacząco zwiększyła bezpieczeństwo energetyczne, wymagając jednocześnie kosztownych inwestycji w infrastrukturę przesyłową. Zrealizowano projekty związane z budową gazociągów, interkonektorów, terminalu LNG oraz podmorskiego gazociągu łączącego Polskę z norweskimi złożami gazu.

Ponadto zawarto długoterminowe kontrakty na dostawy skroplonego gazu ziemnego (LNG) z różnych źródeł, takich jak Katar i USA, aby jeszcze bardziej zdywersyfikować import. Dodatkowo, podjęto decyzję o stworzeniu floty 8 gazowców, co ma na celu dalsze zwiększenie niezależności i bezpieczeństwa dostaw gazu do kraju.

Inicjatywy dywersyfikujące kierunki dostaw gazu

Rozbudowa terminalu LNG w Świnoujściu

- Inwestycja mająca na celu zwiększenie mocy regazyfikacyjnych terminalu do 6,1 mld m³ rocznie, z planem dalszego zwiększenia do 8,3 mld m³ do końca 2023 roku.

Baltic Pipe

- Gazociąg uruchomiony jesienią 2022 roku, umożliwiający import do 10 mld m³ gazu ziemnego rocznie ze złóż norweskich do Polski.

Interkonektor Gazowy Polska–Litwa (GIPL)

- Oddany do użytku w maju 2022 roku, zapewniający import nawet do 1,9 mld m³ gazu do Polski oraz eksport do 2,4 mld m³ w kierunku Litwy.

Interkonektor Gazowy Polska–Słowacja

- Uruchomiony w listopadzie 2022 roku, umożliwiający import gazu na poziomie 5,7 mld m³ oraz eksport do 4,7 mld m³ w kierunku Słowacji.

Flota gazowców Orlenu

- Planowana flota ośmiu gazowców do obsługi dostaw LNG do Polski, z których cztery jednostki są już w użyciu.

Budowa terminalu FSRU w Zatoce Gdańskiej

- Rozpoczęta budowa pływającej jednostki przystosowanej do regazyfikacji LNG (od 6 do 12 mld m³ rocznie).

Plany rozbudowy sieci GAZ–SYSTEM

Rozwój infrastruktury gazowej w Polsce jest napędzany przez:

- Potrzebę dywersyfikacji źródeł dostaw paliw gazowych.

- Prognozy zapotrzebowania na paliwa gazowe i usługę przesyłową, w tym eksport.

- Zainteresowanie dużych odbiorców przemysłowych i energetycznych paliwami gazowymi zamiast innych nośników energii, w celu redukcji emisji gazów cieplarnianych.

- Rozwój połączeń importowych i eksportowych integrujących rynki UE.

- Rozwój zeroemisyjnych źródeł produkujących paliwa gazowe zeroemisyjne (biometan, wodór).

Zgodnie z Krajowym Dziesięcioletnim Planem Rozwoju na lata 2024-2033, długość sieci przesyłowej ma wzrosnąć do około 13,6 tys. km, z czego 1,8 tys. km powstanie w latach 2023-2033, co wraz z infrastrukturą zbudowaną w latach 2020-2022 daje sumaryczny przyrost o około 3,4 tys. km.

Historyczne tło i zmiany

Tradycyjnie, Krajowy System Przesyłowy (KSP) był rozwijany w celu transportu rosyjskiego gazu ziemnego ze wschodu na zachód. Główne importowe punkty znajdowały się na wschodniej granicy kraju (Wysokoje, Drozdowicze) oraz na gazociągu tranzytowym Jamał–Europa, co skutkowało zależnością od dostaw z jednego kierunku.

GAZ–SYSTEM w ostatnich latach zrealizował działania na rzecz dywersyfikacji kierunków i źródeł dostaw paliw gazowych, dążąc do uniezależnienia się od Rosji. To obejmowało rozbudowę połączeń międzysystemowych (Cieszyn, Lasów, rewers na gazociągu jamalskim) oraz budowę terminalu LNG w Świnoujściu, co znacząco zwiększyło bezpieczeństwo dostaw gazu.

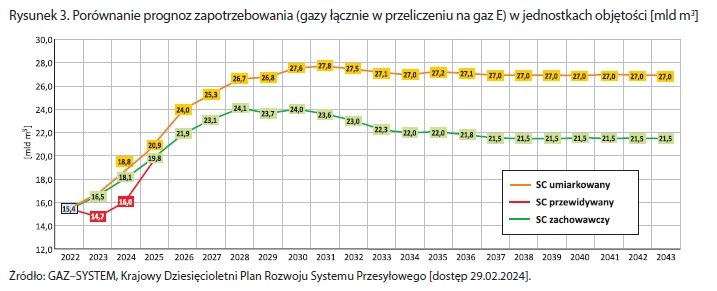

Dla potrzeb Krajowego Dziesięcioletniego Planu Rozwoju na lata 2024–2033 opracowano prognozę zapotrzebowania na usługę przesyłową gazu, uwzględniającą okres do 2045 roku.

Kluczowe czynniki wpływające na to zapotrzebowanie:

- Płyta styropianowa EPS: Wysokiej jakości styropian EPS100, idealny do ogrzewania podłogowego.

- Transformacja energetyczna: Konwersja paliw wysokoemisyjnych na niskoemisyjne przez producentów energii elektrycznej i ciepła.

- Polityka antysmogowa: Dążenie do redukcji zanieczyszczeń powietrza z niskiej emisji, głównie z domów jednorodzinnych i małych przedsiębiorstw.

- Poziom cen gazu: Relacja cen gazu ziemnego do innych nośników energii.

- Rozwój OZE: Zwiększający się udział odnawialnych źródeł energii w miksie energetycznym.

- Rozwój zeroemisyjnych paliw gazowych: Biometan i wodór.

Na podstawie analizy opracowano 3 scenariusze prognozy zapotrzebowania:

- Scenariusz umiarkowany.

- Scenariusz zachowawczy.

- Scenariusz przewidywany.

W scenariuszu przewidywanym na lata 2023–2025 zakłada się kontynuację kryzysu energetycznego z 2022 roku (spadek zużycia gazu o około 16,5% w stosunku do roku poprzedniego). Wszystkie scenariusze przewidują redukcję popytu na paliwa gazowe wśród dotychczasowych odbiorców, co jest efektem rosnącego udziału OZE, rozwoju technologii, wzrostu efektywności energetycznej oraz termomodernizacji budynków. Spadek ten może być jednak kompensowany przez nowe przyłączenia.

W ostatnich latach Polska intensywnie inwestowała w infrastrukturę gazową, koncentrując się na trzech głównych obszarach:

- Dywersyfikacji zdolności importowych: Polska zrealizowała inwestycje, które umożliwiły różnicowanie źródeł dostaw gazu, zmniejszając zależność od dostaw z kierunku wschodniego.

- Rozbudowie systemu przesyłowego: Rozszerzenie i modernizacja sieci przesyłowej w celu zapewnienia bezpieczeństwa i elastyczności dostaw gazu w całym kraju.

- Rozbudowa systemu dystrybucyjnego: Zwiększenie zasięgu sieci dystrybucyjnej, co pozwoliło na przyłączenie nowych odbiorców i zwiększenie dostępności gazu.

Dzięki nakładom liczonym w miliardach złotych Polska przełamała uzależnienie importowe z kierunku wschodniego. Skutkowało to lepszym zarządzaniem kryzysem wywołanym wojną oraz znacznym wzrostem poziomu gazyfikacji, co przełożyło się na przyłącza do nowych odbiorców.

Gaz ziemny odgrywa kluczową rolę w transformacji sektora ogrzewnictwa w Polsce. Różnice między krajami, takie jak struktura paliw używanych do produkcji energii i możliwości zastąpienia ich alternatywnymi rozwiązaniami, determinują specyfikę tej roli.

W Polsce gaz ziemny może być postrzegany jako czyste źródło energii oraz element strategiczny dla bezpieczeństwa energetycznego kraju. W dłuższej perspektywie zrównoważony rozwój sektora energetycznego będzie wymagał także intensywnego rozwoju odnawialnych źródeł energii i innych czystych technologii. Branża gazownicza będzie musiała dostosować się do tych zmian, aby zachować swoją istotną rolę, szczególnie poprzez rozwój zeroemisyjnych paliw gazowych, takich jak biometan i wodór.

<

Jak efektywnie ogrzać dom na obszarach wiejskich?

Dekarbonizacja gospodarstw domowych na słabo zurbanizowanych terenach w Europie stanowi jedno z najpoważniejszych wyzwań związanych z transformacją energetyczną. Na tych obszarach, zamieszkałych przez około 137 milionów osób w 49 milionach gospodarstw domowych, często znajdują się starsze budynki, które zostały zbudowane przed wprowadzeniem standardów efektywności energetycznej. Wiele z tych domów ma słabą izolację termiczną i korzysta z systemów ogrzewania wysokotemperaturowego, często nie mając dostępu do sieci gazowej lub ciepłowniczej. W takich warunkach pełna elektryfikacja ogrzewania i chłodzenia może być finansowo nieosiągalna. Dlatego kotły gazowe i systemy hybrydowe stanowią najbardziej praktyczne i opłacalne rozwiązanie, które jednocześnie przyczynia się do poprawy jakości powietrza.

Gaz płynny jest szeroko stosowany jako alternatywa dla paliw stałych, szczególnie poza obszarami metropolitalnymi, gdzie brakuje dostępu do sieci gazowej. W 2022 roku, we współpracy z Uniwersytetem Ekonomicznym w Krakowie, opublikowano raport poświęcony kosztom ogrzewania domów jednorodzinnych według różnych źródeł ciepła. Raport ten powstał w odpowiedzi na potrzebę oszacowania kosztów związanych z likwidacją tzw. niskiej emisji, głównie spowodowanej przez przestarzałe kotły na paliwa stałe. Według danych Głównego Urzędu Statystycznego na 15 milionów mieszkań w Polsce 4,9 miliona znajduje się na obszarach wiejskich. Choć dostęp do sieci gazowej stale rośnie i w 2020 roku wynosił 31,3% domostw, nadal wiele gospodarstw domowych na wsi ogrzewa się węglem, a około 1,5 miliona z nich korzysta z kopciuchów, czyli przestarzałych pieców węglowych. W skali Europy tylko 7% budynków jest ogrzewanych węglem.

Badania ankietowe przeprowadzone na grupie 920 Polaków mieszkających w domach jednorodzinnych wykazały, że około 41% respondentów uznaje swój dom za słabo ocieplony lub wcale, a 34% uznaje go za średnio ocieplony. Najwięcej budynków bez ocieplenia spotyka się w budynkach przedwojennych, a 21% respondentów zadeklarowało, że nie stać ich na nowe technologie oszczędzania energii. Dodatkowo, 2/3 respondentów jest zniechęconych kosztami inwestycyjnymi, a 60% uważa, że poziom dofinansowania jest niewystarczający.

Wyzwania dla ogrzewania na terenach wiejskich

Jak europejski system handlu emisjami (ETS) wpłynie na ogrzewanie domów?

Do tej pory europejski system handlu uprawnieniami do emisji (ETS) skupiał się głównie na sektorze energetycznym i gałęziach przemysłu energochłonnych, a jego wpływ na koszty życia domowego był pośredni. Jednak teraz, koszty emisji będą miały bezpośredni wpływ na koszty ponoszone przez konsumentów z tytułu ogrzewania, zakupu biletów lotniczych czy korzystania z samochodów spalinowych. Nowy podsystem, zwany ETS2, został wprowadzony dla sektora budynków i transportu, obejmując także obiekty przemysłowe i energetyczne, które wcześniej były wyłączone z ETS z powodu mniejszej skali działalności. Jego celem jest zmniejszenie emisji gazów cieplarnianych w tych sektorach do 2030 roku o 42% w porównaniu z rokiem 2005.

Koszty związane z funkcjonowaniem ETS2 zostaną przeniesione na konsumentów. Dotychczas konsumentów w dużej mierze chroniła polityka klimatyczna, ale od wprowadzenia ogrzewania do systemu handlu uprawnieniami do emisji w roku 2027 to się zmieni. Analiza przeprowadzona przez Centrum Analiz Klimatyczno-Energetycznych (CAKE/KOBiZE) pokazuje, że bez redystrybucji przychodów system najbardziej dotknie gospodarstwa domowe o niższych dochodach, szczególnie te na terenach wiejskich, gdzie udział wydatków na transport i ogrzewanie jest największy.

Według danych GUS, przeciętny miesięczny dochód rozporządzalny na osobę w miastach był o 23,9% wyższy niż na obszarach wiejskich, co wynika z różnicy w wysokości dochodów oraz większej liczby osób w gospodarstwach miejskich.

Dane CAKE/KOBiZE pokazują, że polskie gospodarstwa domowe przeznaczają około 14,1% swojego budżetu na paliwa, z czego większość wydatków to elektryczność i ogrzewanie, a 3,5% na paliwo do samochodów. Ten wskaźnik jest podobny do innych krajów tzw. Nowej Europy, ale niemal dwukrotnie wyższy niż w krajach takich jak Finlandia, Holandia, Francja czy Szwecja.

ETS2 najbardziej wpłynie na osoby o niższych dochodach, mieszkające w starszych budynkach wymagających większej ilości energii oraz na osoby korzystające z samochodów o większym zużyciu paliwa. Dlatego kluczowe znaczenie ma Społeczny Fundusz Klimatyczny, który ma na celu redystrybucję przychodów i kompensację wzrostu kosztów dla mniej zamożnych osób, co pomoże złagodzić regresywny charakter ETS2.

Ceny paliw transportowych i opałowych wzrosną po wprowadzeniu ETS2, przy czym wzrost ten będzie zależał od rodzaju paliwa. Najmniej wzrosną koszty paliw o wysokiej wartości opałowej i niskiej emisyjności, takich jak gaz.

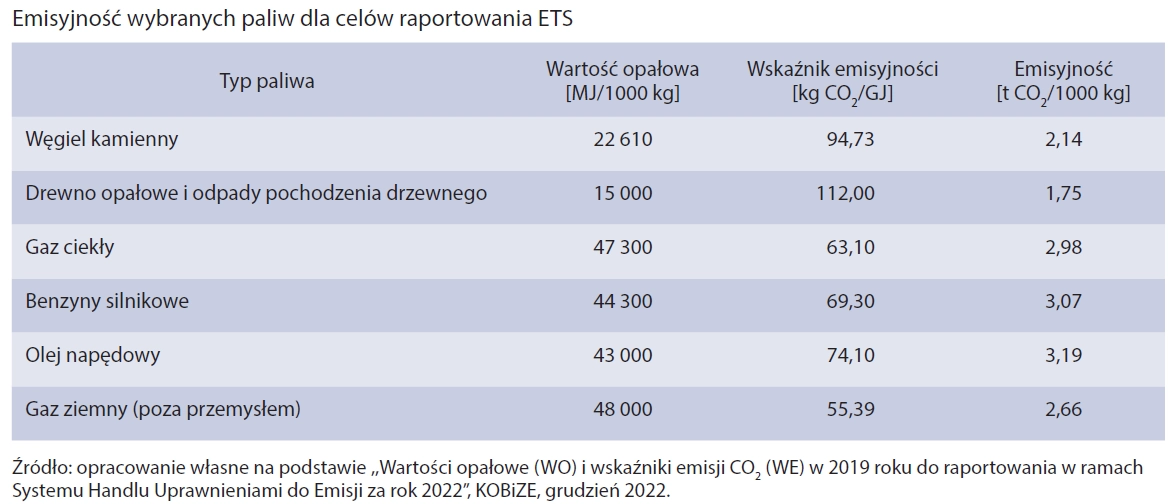

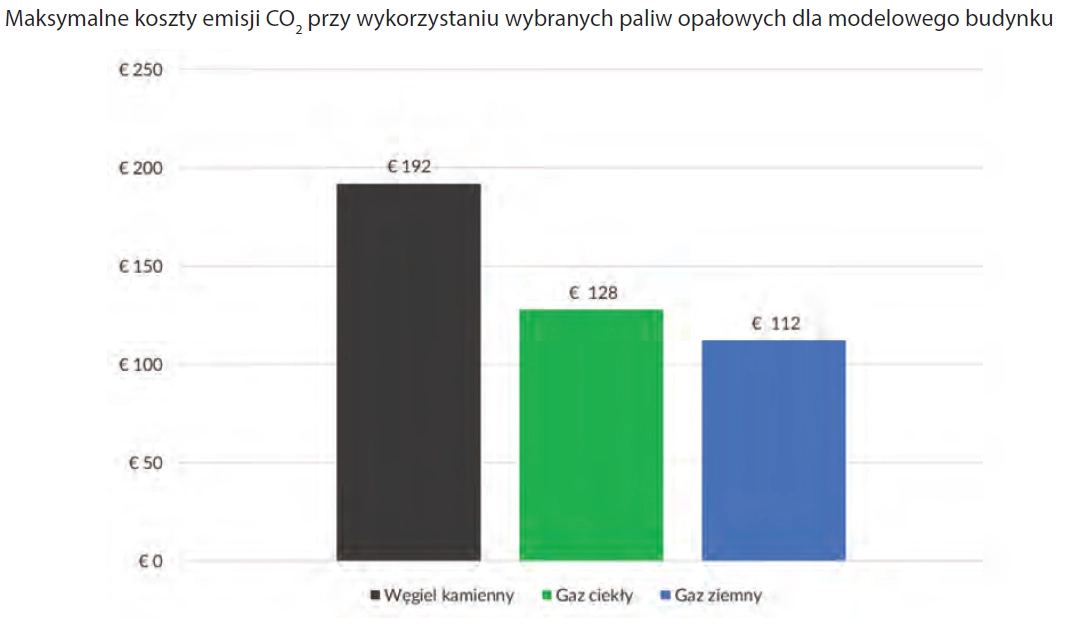

Przykładowy dom jednorodzinny zużywający rocznie 45 GJ (12,5 tys. kWh) energii wyemituje od 2,5 do 5 ton CO₂ rocznie. Przy cenie uprawnień do emisji wynoszącej 45 euro, dodatkowe koszty ogrzewania wyniosą od 112 do 192 euro rocznie.

Najwyższe koszty emisji poniosą osoby ogrzewające się węglem, ze względu na jego niską wartość opałową i wysoki wskaźnik emisyjności, a najniższe - osoby korzystające z gazu ziemnego i płynnego. Przy rocznym zużyciu 950 kg propanu, maksymalny koszt związany z zakupem uprawnień do emisji CO₂ wyniesie około 128 euro, co oznacza 8-10% wzrost kosztów ogrzewania LPG.

Spośród analizowanych źródeł energii, drewno opałowe wyróżnia się niską wartością opałową i wysokim wskaźnikiem emisyjności, co skutkuje największą emisją dwutlenku węgla. Jednak według zasad systemu handlu uprawnieniami do emisji, CO₂ powstające ze spalania biomasy nie jest wliczane do sumy emisji ze spalania paliw, co oznacza, że drewno opałowe nie będzie obciążone kosztami ETS2. Podobnie, wykorzystanie odnawialnych paliw, takich jak biometan, dimetyloeter, biopropan czy zielony wodór, które spełniają kryteria zrównoważonego rozwoju, może obniżyć koszty emisji CO₂. W związku z tym, od 2027 roku można spodziewać się większej dostępności bioLPG, które stanie się bardziej konkurencyjne wobec paliw kopalnych.

Koszty inwestycji powiązane ze zmianą źródeł ciepła, wymianą środków transportu na pojazdy elektryczne lub zwiększeniem efektywności energetycznej budynków są często poza zasięgiem wielu gospodarstw domowych, szczególnie tych o niskich dochodach. Konsekwencje wprowadzenia ETS2 najbardziej dotkną tych, którzy już teraz nie mogą zainwestować w alternatywne rozwiązania.

W przypadku starszych budynków pełna elektryfikacja chłodzenia i ogrzewania może być finansowo nierealistyczna. Kotły gazowe wciąż stanowią praktyczne i opłacalne rozwiązanie dla wielu takich domów, przyczyniając się jednocześnie do poprawy jakości powietrza. Kotły te będą niezbędne jako uzupełnienie nowoczesnych systemów ciepłowniczych, takich jak pompy ciepła, oraz jako element lokalnych systemów hybrydowych i energetycznych klastrów społecznościowych.

Nie bagatelizujmy znaczenia gazu w systemach grzewczych

Ostatnie okresy na rynku kotłów gazowych w Polsce były burzliwe, jednakże w dłuższej perspektywie tego typu rozwiązania pozostaną ważnym elementem ogrzewania nieruchomości. Wydaje się, że intensywny przekaz medialny podważający zalety paliw gazowych oraz kryzys na rynku hurtowym gazu były głównymi przyczynami spadku sprzedaży w poprzednich kwartałach i latach. Niemniej od IV kwartału 2023 roku do 2024 roku obserwujemy wyraźny wzrost zainteresowania kotłami gazowymi.

Od końca 2021 roku obserwowaliśmy intensywny przekaz dążący do zmniejszenia wykorzystania ogrzewania gazowego. Argumentowano to podwyżkami cen gazu, groźbą braku tego paliwa, a także koniecznością uniezależnienia się od Rosji i dekarbonizacji. Efektem tych działań, uwzględnionym w dyrektywie o efektywności energetycznej budynków EPBD, był również wzrost zainteresowania alternatywnymi rozwiązaniami grzewczymi. Spowodowane paniką i niepewnością co do cen paliw i zabezpieczenia popytu, preferencje użytkowników w kwestii urządzeń grzewczych uległy zmianie, co przyczyniło się do spadku sprzedaży kotłów gazowych i wzrostu zapotrzebowania na pompy ciepła oraz inne urządzenia zasilane elektrycznie.

Skutkiem tych działań, co szczęśliwie zostało uwzględnione w zmienionej dyrektywie dotyczącej efektywności energetycznej budynków (EPBD), która właśnie uzyskała poparcie Parlamentu Europejskiego, jest wprowadzenie kompromisowych rozwiązań. Jednak prace nad proponowanymi zmianami dyrektywy dotyczącej Ekoprojektu wciąż trwają.

Wywołana paniką oraz ryzykiem wzrostu cen paliw i gazu niepewność co do dostępności paliw w sezonie grzewczym wpłynęła na preferencje użytkowników dotyczące wyboru urządzeń grzewczych, zarówno w kontekście wymiany, jak i instalacji w nowych budynkach. W rezultacie zaobserwowano spadek sprzedaży kotłów gazowych oraz gwałtowny wzrost zapotrzebowania na pompy ciepła, a także inne urządzenia grzewcze zasilane energią elektryczną. Niejasne i często przekształcane informacje na temat rzekomego zakazu montażu kotłów gazowych (który miałby wejść w życie od 2027 roku dla nowych budynków, a od 2030 roku także dla modernizowanych) skupiły uwagę na przekazie o całkowitym zakazie korzystania z kotłów gazowych. W efekcie manipulacji wiele osób nadal decyduje się na tradycyjne paleniska oparte na węglu, co często oznacza stosowanie przestarzałych i mało efektywnych kotłów oraz pieców, w których spalane są nawet odpady.

Wybór odpowiedniego systemu ogrzewania

W dobie zmian klimatycznych i konieczności redukcji emisji CO₂, transformacja systemów ogrzewania staje się niezbędna. Kluczowe jest dokonywanie zmian stopniowo, z uwzględnieniem różnorodnych czynników, takich jak bezpieczeństwo energetyczne, koszty inwestycyjne i ekonomiczne, oraz infrastrukturalne możliwości.

W tym kontekście istnieje wiele opcji do rozważenia, z których każda wykorzystuje różnorodne technologie, w tym odnawialne źródła energii (OZE) oraz układy hybrydowe. Współczesny krajobraz energetyczny pozwala na zrównoważone korzystanie z pomp ciepła, energii słonecznej, fotowoltaiki, kotłów na biomasę, a nawet kotłów gazowych, szczególnie jeśli są zasilane biogazem, zielonym wodorem lub innymi odnawialnymi źródłami.

Warto jednak pamiętać, że zbyt szybkie eliminowanie tradycyjnych źródeł ogrzewania może prowadzić do niepożądanych skutków. Przykładowo, w Austrii wprowadzenie ograniczeń dotyczących kotłów gazowych spowodowało zatrzymanie inwestycji termomodernizacyjnych ze względu na wysokie koszty, podczas gdy w Niemczech obawy przed ewentualnym zakazem montażu kotłów gazowych spowodowały wzrost ich sprzedaży o ponad 20%.

Odchodzenie od użycia paliw kopalnych, zwłaszcza od obecnej postaci gazu ziemnego, jest nie tylko koniecznością ze względów ekologicznych, ale również z uwagi na niepewność związana z rynkiem tego surowca. Działania spekulacyjne i zdarzenia z 2022 roku pokazały jednak, że dywersyfikacja kierunków importu gazu ziemnego minimalizuje ryzyko jego niedostępności. W Polsce własne zasoby gazu pokrywają około 25% zapotrzebowania, co wystarcza na główne cele gospodarstw domowych (grzewcze i kuchenne).

Hybrydowe układy grzewcze

Dążąc do zwiększenia efektywności energetycznej budynków i redukcji zapotrzebowania na ciepło oraz paliwo, można bezpiecznie korzystać z gazu ziemnego do czasu powszechnego przyjęcia alternatywnych rozwiązań.

Nie oznacza to natychmiastowej rezygnacji z gazu jako stabilnego źródła energii w systemach grzewczych opartych na odnawialnych źródłach energii (OZE). W ramach dyskusji na poziomie Unii Europejskiej faworyzowane są hybrydowe rozwiązania grzewcze, które integrują różne technologie, takie jak pompy ciepła, kolektory słoneczne z magazynami ciepła oraz wspomaganie gazem w okresach szczytowego zapotrzebowania. W przyszłości może to obejmować nawet całkowite przejście na gazy odnawialne.

Takie podejście zapewnia elastyczność i umożliwia dostosowanie stosunku pomiędzy OZE a gazem, gdzie gaz pełni rolę stabilnego nośnika ciepła, szczególnie istotną w przypadku nieprzewidywalnych warunków pogodowych. Jednakże, aby osiągnąć odpowiednią efektywność budynków, co wymaga znacznych nakładów czasowych i finansowych, proces ten musi być realizowany stopniowo na przestrzeni czasu.

Dyskusje na szczeblu unijnym

Nakładanie krótkich terminów na wycofanie się z użycia paliw czy technologii może stanowić wyzwanie w wielu przypadkach. Istnieje ryzyko ograniczonych zdolności produkcyjnych unijnych producentów pomp ciepła w zakładanym okresie, co może prowadzić do zależności od importu z Dalekiego Wschodu.

Ostatnie rozważane propozycje ograniczeń dotyczących instalacji kotłów gazowych, w pierwotnej formie, mogłyby uniemożliwić wykorzystanie w przyszłości biometanu i wodoru produkowanych z energii elektrycznej pozyskiwanej z OZE, co ograniczałoby wybór nośnika energii pochodzącego z odnawialnych źródeł energii.

Dlatego też zaproponowano kompromisowe podejście, polegające na oddzieleniu technologii od paliw w procesie transformacji, co zostało uwzględnione w przegłosowanej dyrektywie EPBD. Dzięki temu istniejąca infrastruktura mogłaby być wykorzystywana w przyszłości do zasilania gazami o zielonym charakterze, co zwiększyłoby bezpieczeństwo funkcjonowania przyszłego miksu energetycznego opartego na OZE.

Droga ku neutralności klimatycznej - rola zielonych gazów

Odnawialne i zdekarbonizowane gazy stanowią kluczowy czynnik w dążeniu do osiągnięcia neutralności emisyjnej budynków do 2050 roku. Aż 75% budynków w Europie nie spełnia w tej chwili wymogów dotyczących efektywności energetycznej. Aby to zmienić, istotną rolę w generowaniu ciepła do ogrzewania będą musiały odegrać odnawialne źródła energii cieplnej.

Obecnie instalowane gazowe systemy grzewcze w europejskich budynkach są gotowe do zasilania różnymi odmianami zielonych gazów, takimi jak biometan, mieszanki metanowo-wodorowe, metan syntetyczny czy bioLPG. Zaawansowana technologia kotłów kondensacyjnych pozwala na korzystanie nawet z mieszanek gazu zawierających do 20% wodoru (najlepsze technologie mogą działać nawet z mieszaninami zawierającymi do 30% wodoru). Te rozwiązania są odpowiednie zarówno dla nowych, jak i zmodernizowanych budynków, co umożliwia optymalne wykorzystanie istniejącej infrastruktury gazowej i zapewnia komfort cieplny w budynkach nawet w warunkach bardzo niskich temperatur zewnętrznych.

Branża grzewcza rozwija szeroki zakres produktów przeznaczonych dla budynków mieszkalnych, komercyjnych i przemysłowych, które będą zasilane w 100% wodorem. Dotyczy to zarówno systemów ogrzewania, jak i przygotowania c.w.u., obejmując kotły grzewcze, instalacje mikrokogeneracji, pompy ciepła oraz instalacje hybrydowe. Na rynku dostępne są już ogniwa paliwowe zasilane wyłącznie wodorem.

Transformacja w kierunku elektryfikacji transportu, budownictwa i przemysłu może potencjalnie obniżyć emisję gazów cieplarnianych nawet o 60%.

Gazy zdekarbonizowane i odnawialne odgrywają kluczową rolę w tej przemianie, umożliwiając bezpieczne zwiększenie udziału energii elektrycznej oraz podnosząc efektywność energetyczną.

Prognozy wskazują, że budynki będą nadal głównym odbiorcą energii końcowej w Europie, szczególnie w okresach największego zapotrzebowania, np. podczas niskich temperatur. Zwiększone wykorzystanie energii elektrycznej do ogrzewania pomieszczeń i podgrzewania wody poprzez efektywne pompy ciepła oraz hybrydowe systemy grzewcze stanowi skuteczną strategię w dążeniu do osiągnięcia celów klimatycznych.

Planowane scenariusze UE mające na celu osiągnięcie neutralności klimatycznej do 2050 roku przewidują, że udział energii elektrycznej w ogrzewaniu budynków mieszkalnych może sięgnąć maksymalnie 34%. Jednakże, ze względu na ograniczenia w dostawach energii elektrycznej oraz potencjalne problemy z infrastrukturą przesyłową i dystrybucyjną, niektóre zastosowania mogą być ograniczone. Wysokie koszty inwestycyjne oraz zróżnicowane zachęty są głównymi czynnikami utrudniającymi szybkość i zakres modernizacji.

Z tego powodu, istotną rolę w dostarczaniu ciepła do ogrzewania budynków będą musiały odegrać również źródła energii odnawialnej, które nie polegają na energii elektrycznej jako głównym nośniku.

Przyszłościowe technologie na horyzoncie

Ogrzewanie gazowe nadal dominuje jako główne źródło ciepła w europejskich budynkach, stanowiąc w 2017 roku aż 70% zainstalowanych systemów grzewczych korzystających z wody jako nośnika ciepła w UE. Jednakże, około 44 miliony obecnie używanych kotłów gazowych to przestarzałe i mało efektywne urządzenia, które wkrótce będą musiały zostać zastąpione przez przyszłościowe technologie.

Wśród tych innowacji znajdują się kotły gazowe przystosowane do spalania wodoru, standardowe kotły wodorowe, gazowe pompy ciała, elektryczne pompy ciepła, instalacje hybrydowe, hybrydowe pompy ciepła, termicznie zasilane pompy ciepła, instalacje kolektorów słonecznych z magazynami ciepła oraz mikrokogeneracja. Podejście to jest zgodne z założeniami renowacji niezbędnymi do osiągnięcia celów klimatycznych do 2030 roku oraz neutralności klimatycznej do 2050 roku.

Wykorzystanie zrównoważonej mieszanki gazów zdekarbonizowanych i odnawialnych w budynkach przyczyni się do zwiększenia bezpieczeństwa dostaw energii i efektywności systemu. Technologie spalania, wykorzystujące gazy ekologiczne i pozbawione węgla, mogą zagwarantować czyste, bezpieczne i ekonomiczne źródło ciepła. Badania wskazują na wiele korzyści płynących z zastosowania zbilansowanego miksu energetycznego, który wykorzystuje kombinację ciepła wytwarzanego z zielonych gazów i energii elektrycznej.

Rola wodoru w sektorze budownictwa

Zastosowanie paliwa wodorowego w budynkach może skutkować szybką redukcją emisji przy optymalnych kosztach. Obecnie biometan jest już wprowadzany do sieci gazowej, a domieszki wodoru na poziomie 10% są technicznie wykonalne w istniejącej infrastrukturze przesyłowej i dystrybucyjnej gazu w Europie. Większość istniejących sieci może zostać dostosowana do przesyłania gazu z domieszką wodoru bez ponoszenia znaczących kosztów.

Wykorzystanie wodoru w budynkach może przynieść istotne obniżenie kosztów początkowych, ograniczając konieczność inwestycji w rozbudowę sieci elektroenergetycznej lub unikając wysokich kosztów dla użytkowników końcowych, szczególnie w przypadku istniejących zasobów budowlanych trudnych do elektryfikacji.

Gazy odnawialne, zrównoważone lub pozbawione emisji dwutlenku węgla, wykorzystywane jako paliwo do ogrzewania, stanowią optymalne i elastyczne rozwiązanie dla sektorów borykających się z trudnościami w redukcji emisji.

Stopniowe i zrównoważone odejście od gazu ziemnego jest nieuniknione, jednak nie oznacza to natychmiastowej rezygnacji z jego wykorzystania. Gaz ziemny będzie stopniowo zastępowany przez zielone gazy, będąc wciąż istotnym elementem stabilizującym miks energetyczny i zapewniającym bezpieczeństwo energetyczne, wykorzystując przy tym istniejącą i dostępną infrastrukturę.

Kotły gazowe - indywidualne źródło ciepła

W Unii Europejskiej dyskusja na temat roli kotłów gazowych w ogrzewaniu budynków zakończyła się przyjęciem dyrektywy dotyczącej efektywności energetycznej budynków EPBD (Energy Performance of Buildings Directive) dnia 12 marca 2024 roku. Proces jej wdrażania będzie zróżnicowany w poszczególnych krajach i rozłożony na lata.

Oczekuje się, że administracja państwowa i samorządowa podejmą działania w celu dostosowania się do dyrektywy, uwzględniając lokalne warunki klimatyczne i budżetowe oraz problem ubóstwa energetycznego.

Izba Gospodarcza Gazownictwa zadeklarowała pełną gotowość do współpracy przy tym procesie.

Zalety kotłów gazowych:

Źródło: Wkładka wydana przy współpracy Polskiej Organizacji Gazu Płynnego oraz SPiUG, Izba Gospodarcza Gazownictwa, Warszawa 2024

- Kotły gazowe to niskie nakłady inwestycyjne i konkurencyjne koszty eksploatacji.

- Nowoczesne kotły gazowe są estetyczne, bezpieczne i funkcjonalne, oferując przy tym łatwą obsługę i cichą pracę.

- Renomowani producenci wprowadzają modele H2READY przygotowane do pracy z paliwem zawierającym wodór.